ご予約・ご相談はお電話から

医療費控除とは?

医療費控除は医療費が家計に与える負担を軽減するための制度で、1年間に支払った医療費が一定額を超えた場合に、年間の所得から超えた分の医療費を控除できます。

本人及び生計を同じにする配偶者その他親族の医療費(毎年1月1日から12月31日までの分)を支払った場合には、翌年の3月15日までに確定申告すると医療費控除が適用され、税金が還付または軽減されます。

医療費控除のポイント

- 1年間に10万円以上の医療費を支払った場合に、所得から控除されます

- 所得が多く税率が高い人ほど所得税が軽減されます

- 生計が一緒ならば医療費を夫婦で合算してどちらからでも申告ができます

- 申告し忘れても、5年前まで遡って医療費控除を受けることができます

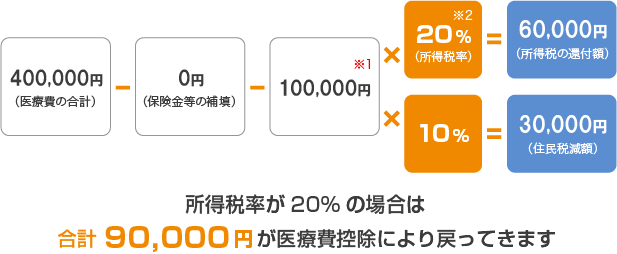

医療費控除金額の計算

1年間に支払った医療費の合計が10万円以上(所得が200万円未満の場合は、医療費の合計が1年間の所得の5%を超えていること)の場合、確定申告で医療費控除の申請手続きをすれば、所得税の還付と、翌年度の住民税減額を受けることができます。

医療費控除金額は以下のように計算します。

| 例)医療費合計額40万円/保険金等で補填される金額0円/総所得600万円 の場合 |

※1. 10万円、またはその年の総所得金額が200万円未満の場合は所得の5%になります。

※2. 所得税率は控除を受ける方の所得金額に応じて5%~45%変動します

通院にかかった交通費も医療費控除の対象に含めることができます

通院に公共交通機関を使用した場合、交通費も医療費控除の対象となります。通院で公共交通機関を使用する場合には、診察券などで通院日時が確認ができるようにするとともに、通院にかかった金額も記録しておくようにしましょう。

なお、車で通院した場合の駐車場代など、公共交通機関以外を使用した場合には医療費控除の対象に含めることができませんのでご注意下さい。

医療費控除の流れ

STEP

医療費控除の対象となる条件の確認

自分と家計が同じ配偶者やその他の親族が支払った医療費も合算し、1年間に支払った医療費の合計が10万円以上(所得が200万円未満の場合には1年間の所得の5%を超えていること)であること。

※医療保険等で補てんされた場合には、その金額を除いた金額が対象です。

STEP

医療費控除申告に必要な書類の準備

<医療費控除申告に必要な書類>

・確定(還付)申告書(給与所得者は源泉徴収票)確定申告書は国税庁のホームページからダウンロードができます。

・医療費控除の明細書国税庁のホームページからダウンロードができます。

治療を受けた人の氏名・病院・薬局などの名称・医療費の区分・支払った額・保険などで補 填される金額を記入します。

・医療費の領収書「医療費控除の明細書」に記入するために使用します。申請する時に一緒に提出する必要はありません。・本人確認書類「確定申告書」を提出するときに、提示または添付が必要です。

・マイナンバーカード

・マイナンバーが確認できる書類(通知カードまたは住民票)と身元確認書類

(運転免許証など)・印鑑「確定申告書」に押印が必要です。

STEP

医療費控除の申告

<税務署または申告会場で提出する場合>

確定申告の用紙を記入したあとは、税務署または申告会場へ行く、もしくは郵送にて提出をします。

<電子申告(e-tax)を使用する場>

e-Taxとは、インターネットで国税に関する申告や納税、申請などの手続きができる国税庁のシステムです。税務署に行かなくても、ネットで自宅などから確定申告書の書類一式の提出ができます。